Deutsche Lebensversicherungen – Was sind Garantien wert?

“Finanzen ohne Fachchinesisch”

– der Unterstützer-Newsletter –

9. Oktober 2020

Liebe Unterstützerinnen,

liebe Unterstützer,

in den letzten Jahren haben mich immer mal wieder Kunden gefragt, wie das denn so ist mit ihrer Lebensversicherung und den darin garantierten Leistungen. Wie sicher sind die?

Wenn ich versuchen sollte, die Beweggründe dieser Menschen zu beschreiben, solche Fragen zu stellen, würde ich wahrscheinlich antworten – mal abgesehen von dem, was diese Menschen in der Zeitung lesen -, dass sie ein wenig verunsichert sind. Verunsichert durch die Tatsache, dass ihnen ihre Versicherung, die sie vor vielen Jahren abgeschlossen haben, noch immer einen Garantiezins zwischen 2 und 4 % gutschreibt, sie selbst aber zwischenzeitlich mit der Bank hart verhandeln müssen, um mit den Zinsen für ihre Kontoguthaben nicht im negativen Bereich zu landen.

Viele fragen sich: Wie passt das zusammen?

Wenn Sie mich fragen: Gar nicht!

Es ist lediglich so, dass scheinbar die gesamte Versicherungsbranche früher mal an einem erhöhten Zins-Optimismus litt und daher die damaligen Zinssätze gleich mal für 30 oder 40 Jahre als Garantie festgeschrieben hat. Ein fataler Fehler, wie man heute weiß – den man allerdings nicht so richtig gerne offen bespricht.

Aber nun ist das Kind ja mal in den Brunnen gefallen – also: Was tun?

Die Allianz zum Beispiel, die mit Abstand größte deutsche Versicherungsgesellschaft, hat sich jüngst entschlossen, auf Garantieverzinsungen zukünftig nahezu komplett zu verzichten – bzw. die Garantieniveaus drastisch zu senken. Eine 100 %-Garantie soll es demnach fast überhaupt nicht mehr geben. Lesen Sie dazu diesen Artikel:

Allianz Leben will weitgehend auf vollständige Garantien verzichten

Allerdings gilt dies nur für Neuverträge.

Und die bestehenden Altverträge? Sind bei denen die Garantien sicher?

Dazu eine klare Antwort: JEIN!

Denn natürlich sind die Garantien sicher – solange das niemand ändert!

Wieso? Könnte das denn jemand ändern?

Na klar!

Und aus welchem Grund?

Zum Beispiel aus Gründen der Gleichberechtigung! Nämlich dann, wenn aus der Bevorteilung Einzelner ein Nachteil für die Versichertengemeinschaft entstünde.

Äääähhh … könnte das denn passieren?

Na klar! Zum Beispiel dann, wenn ein Versicherter aus dem vorhandenen Topf noch 4 % Altgarantie bekommt, während andere weniger bekommen als versprochen – oder sogar leer ausgehen. Das wäre doch ungerecht!

Okay … aber so einfach geht das doch nicht! Dazu bräuchten wir doch sowas wie … ein Gesetzt?!?

Na klar! Haben wir ja auch schon: § 314 VAG heißt das gute Stück! Aus dem “Versicherungsaufsichtsgesetz”!

Führen Sie sich das Teil ruhig mal zu Gemüte! Sie werden erstaunt sein, was da so alles drin steht: § 314 VAG. Insbesondere Absatz 2 hat es in sich!

Noch Fragen?

Wenn Sie also eine “klassische deutsche Lebens- oder Rentenversicherung” haben, empfehle ich Ihnen dringend, sich einmal mit Ihrem Berater in Verbindung setzen! Er sollte am besten wissen, wie mit der Situation in Ihrem speziellen Falle umzugehen ist.

Und wenn Sie keinen Berater haben, aber gerne einen hätten, der Sie in solchen Angelegenheiten kompetent berät – schreiben Sie mir einfach – ich unterstütze Sie gerne bei der Beratersuche!

Meine Mailadresse lautet: mail@besseres-geldsystem.de. Ich melde mich dann bei Ihnen und wir besprechen das weitere Vorgehen.

Okay, nun habe ich das Problem erklärt – und wie Sie persönlich damit umgehen können. Aber woher kommt es, dieses Problem?

Meine Erklärungsvermutung, wenn der § 314 VAG mal in der Breite angewendet werden sollte: In den Geschichtsbüchern wird wohl stehen, dass es damals dieses Virus gab, weswegen man plötzlich unheimlich viel Geld drucken musste, und das war dann irgendwann nicht mehr finanzierbar und führte zum Crash von Allem, also auch den Lebensversicherungen. Corona ist da perfekt – das erklärt alles!

Aber wie gesagt, das ist nur meine persönliche Vermutung.

Nun möchte ich aber die Gelegenheit beim Schopfe packen und etwas tiefer einsteigen in die Thematik. Zum Beispiel mit der Frage:

Stimmt das denn? Also sind die Staatsschulden wirklich nur durch Corona so hoch?

Denken Sie mal ein paar Monate oder Jahre zurück! Hatten wir nicht die ganzen letzten Jahrzehnte schon ein “Schuldenproblem”? Ist schon so, oder?

Und woher kommt das?

Nun, dieses Schuldenproblem ist systemimmanent und tritt immer dann auf, wenn ein Schuldgeldsystem wie das unsere in seine Spätphase eintritt. “Des g’heat so” würden wir im Odenwald sagen.

Und wieso “g’heat des so”? Okay, diese Frage werden Sie jetzt wahrscheinlich nicht ganz so oft ausführlich beantwortet bekommen – daher werde ich das an dieser Stelle tun. Und dabei möchte ich ganz vorne anfangen: Bei der Geldschöpfung!

Ich hangle mich dabei an meinen Vortragsfolien entlang. Vielleicht macht Ihnen das ja Lust, mich irgendwann mal für einen Live-Vortrag zu buchen – meine Mailadresse für die Anfrage haben Sie ja jetzt 😀

Also, dann mal los:

So einen Geldkreislauf haben Sie vielleicht schonmal gesehen:

Aber wissen Sie auch, an welcher Stelle das Geld da reinkommt, in diesen Geldkreislauf?

Die Antwort lautet: Oben, zwischen Bank und Industrie/Kreditnehmer, in der Kreditvergabe. Neues Geld wird nämlich immer dann geschaffen, wenn eine Bank einen Kredit vergibt. Nach der positiven Bonitätsprüfung sagt Ihnen Ihre Bank einen Kreditbetrag zu – und dann bucht sie: Kreditkonto Soll – Girokonto Haben. Erledigt!

Ja, Sie haben richtig gelesen: Eine einfache Kontobuchung mit Soll und Haben, und auf dem Girokonto erscheint ein Guthaben, welches vorher noch nicht da war. Dieses Kontoguthaben ist NEUES Geld! Denn es war vor der Buchung nicht da!

Verwirrt? War ich auch am Anfang! Aber seien Sie beruhigt: Das legt sich mit der Zeit.

Kurzer Zwischenstand – nur zur Orientierung: Wir haben ein Kreditkonto im Soll und ein Girokonto im Haben. Punkt.

Weiter im Text:

Bleibt der Kreditsaldo bei Ihnen?

Na klar, den müssen Sie ja in den nächsten Jahren abstottern.

Bleibt das Guthaben auf dem Girokonto bei Ihnen?

Nee nee, denn damit bezahlen Sie ja das, was Sie gerade auf Pump gekauft haben: zum Beispiel einen Urlaub, ein Auto oder eine Immobilie. Was genau Sie sich auf Kredit leisten möchten, hängt im Wesentlichen davon ab, wie clever Sie sind 😉

Um das gekaufte Gut zu bezahlen, überweisen Sie anschließend das “neue” Geld an den Verkäufer. Und in diesem Augenblick fängt das Drama eigentlich an: Schulden und Guthaben sind ab diesem Zeitpunkt voneinander getrennt – obwohl sie eigentlich aus demselben Geschäftsvorfall entstanden sind.

Ich mache hier mal ne Pause. Ja, lesen Sie die letzten Absätze ruhig noch ein- oder zweimal. Und auch, wenn es Ihnen den Kopf verdreht: Das ist wichtig!

Bevor ich weitermache eine ganz naive Frage: Würde der Empfänger des Geldes, also der Verkäufer, auf die Idee kommen, Ihre Schulden zu begleichen? Wahrscheinlich eher nicht, oder?

Also gehen Geld und Schulden ab diesem Zeitpunkt getrennte Wege.

Okay, Pause zu Ende … nächste Denksportetappe:

Was passiert, wenn der Empfänger des Geldes Schulden hat?

Er nimmt das Geld, zahlt seine Schulden zurück, und das durch Ihre Bank neu geschaffene Geld wird durch die Schuldentilgung bei der Bank des Verkäufers wieder vernichtet. Die Geldmenge ist dann wieder genauso groß wie vorher. Alles gut.

Was passiert aber, wenn nun der Empfänger des Geldes KEINE Schulden hat?

Wenn gerade keine Ausgaben anstehen, legt er es wahrscheinlich an – und erwartet Zinsen (Guthabenzinsen – die Älteren unter Ihnen erinnern sich vielleicht …).

Und wie entsteht das Geld für diese Zinsen? Genau, aus Schulden! Aus diesem Grund werben die Banken auch immer für ihre Kredite, weil man im System ständig neue Kredite braucht, um das Geld zu erschaffen, welches benötigt wird, um die Zinsforderungen der Anleger zu bedienen.

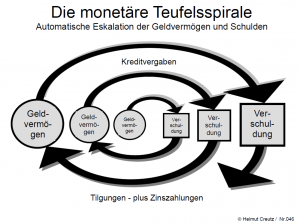

Helmut Creutz spricht hier von der “Monetären Teufelsspirale”:

Zu abstrakt? Rico Albrecht erklärt es ganz einfach und mit Bildern:

Ist gut zu verstehen, oder? Dann weiter auf die nächste Etappe:

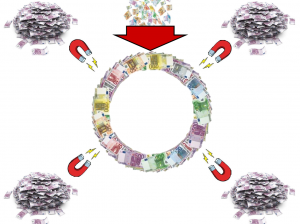

Hier eine weitere Folie aus meinem Vortrag, die in einem einfachen Bild das zeigt, was auf der systemischen Ebene eigentlich passiert:

Die dem Kreislauf entzogenen Geldvermögen wirken auf das Geld, welches sich im Kreislauf befindet, wie ein Magnet! Durch seinen Wunsch nach Verzinsung entzieht dieses “gehortete” Geld dem Geldkreislauf immer weiteres Geld, so dass immer mehr “neues” Geld benötigt wird, um diesen Kreislauf am Laufen zu halten. Ende in Sicht? NEIN! In diesem System nicht! Zumindest nicht ohne eine mehr oder weniger ausgeprägte Enteignung der Bevölkerung!

Aus diesem Grund heißt meine Homepage auch “Besseres Geldsystem” – weil wir nämlich dringend eines brauchen! Sonst geht das ewig so weiter!

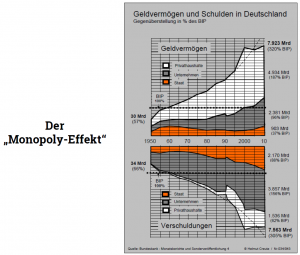

Der oben beschriebene Mechanismus führt dazu, dass im Laufe der Jahrzehnte sowohl Geldvermögen als auch Schulden quasi im Gleichschritt ansteigen – nur bei unterschiedlichen Menschen. Helmut Creutz hat das im Zuge seiner Auswertung der Bundesbank-Berichte seit 1950 sehr schön visualisiert:

Ich nenne das den “Monopoly-Effekt”! Am Ende hat einer alles – alle anderen haben Schulden. Diesen Effekt kennen Sie vom Spiel, oder?

So, und nun sind wir beim Thema: Wenn der Schuldenstand stetig steigt – Was bedeutet das für die Zinsen?

Ist doch klar: NATÜRLICH müssen die stetig fallen! Denn ansonsten gäbe es doch immer mehr Schuldner, die ihren Verpflichtungen nicht mehr nachkommen könnten!

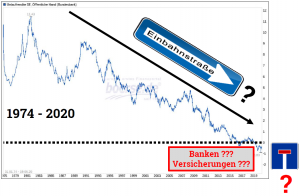

Sehr gut abzulesen ist das an der Zinsentwicklung der letzten knapp 50 Jahre – auch aus meinem Vortrag:

Und wenn die Zinsentwicklung tatsächlich eine Einbahnstraße ist – wie ist das denn, wenn die Zinsen bei Null angekommen sind wie im Moment (gestrichelte Linie)? Wird die Einbahnstraße dann auch noch zur Sackgasse? Schauen Sie in die Zeitung, was dort über Banken und Versicherungen steht! Die leben hauptsächlich von ihrer Zinsmarge! Geht es denen gut im Moment? Entscheiden Sie selbst …

Und wenn es tatsächlich so wäre mit der Einbahnstraße und der Sackgasse … wie würden Sie das denn beim Autofahren machen, wenn Sie diese Schilder-Kombination sehen:

Würden Sie da reinfahren???

Puuuuuhhhh … belassen wir es es an dieser Stelle mal dabei … ich brauche ja auch noch ein bisschen Stoff für die nächsten Ausgaben 😉

Schön, dass Sie bis hierher mitgelesen haben! Und wenn Sie das gut finden, was ich da geschrieben habe – machen Sie ruhig ein bisschen Werbung für mich und meinen Newsletter! Das kostet nichts und kann auf Ihr berufliches oder privates Umfeld durchaus bewusstseinserweiternd wirken.

Und eine Lebensversicherung hat fast jeder – da wird Ihnen der ein oder andere für diesen Tipp wahrscheinlich echt dankbar sein!

Mehr zum Thema Minuszinsen finden Sie hier: Minuszinsen und die geplante Abschaffung des Bargeldes

Sie wünschen sich eine Beratung zu diesem Thema?

Passende Ansprechpartner finden Sie in meinem

Berater-Netzwerk

******

Sie finden meinen Newsletter interessant?

Dann leiten Sie ihn bitte weiter!

Diese Informationen betreffen JEDEN!

Danke!

“Finanzen ohne Fachchinesisch” abonnieren Sie hier – natürlich kostenfrei:

“Finanzen ohne Fachchinesisch”